Күрөө маселеси көп учурда ишкерлер бизнес үчүн насыя алууга кайрылганда чечүүчү фактор болуп калат. Көптөгөн бизнес ээлери кыймылсыз мүлк же кыймылдуу мүлксүз каржылоо мүмкүн эмес деп эсептешет, бирок иш жүзүндө күрөөнүн түрлөрү алда канча кеңири.

Банкирлер Кыргызстанда күрөөгө коюлуучу талаптар иш жүзүндө кредиттин суммасынан жана тобокелдик деңгээлинен көз каранды экенин белгилешет. Албетте, суралган сумма канчалык жогору болсо, банк ошончолук ишенимдүү камсыздоону талап кылышы мүмкүн. Бирок бул дайыма эле батир же коммерциялык кыймылсыз мүлк жөнүндө сөз болуп жатат дегенди билдирбейт.

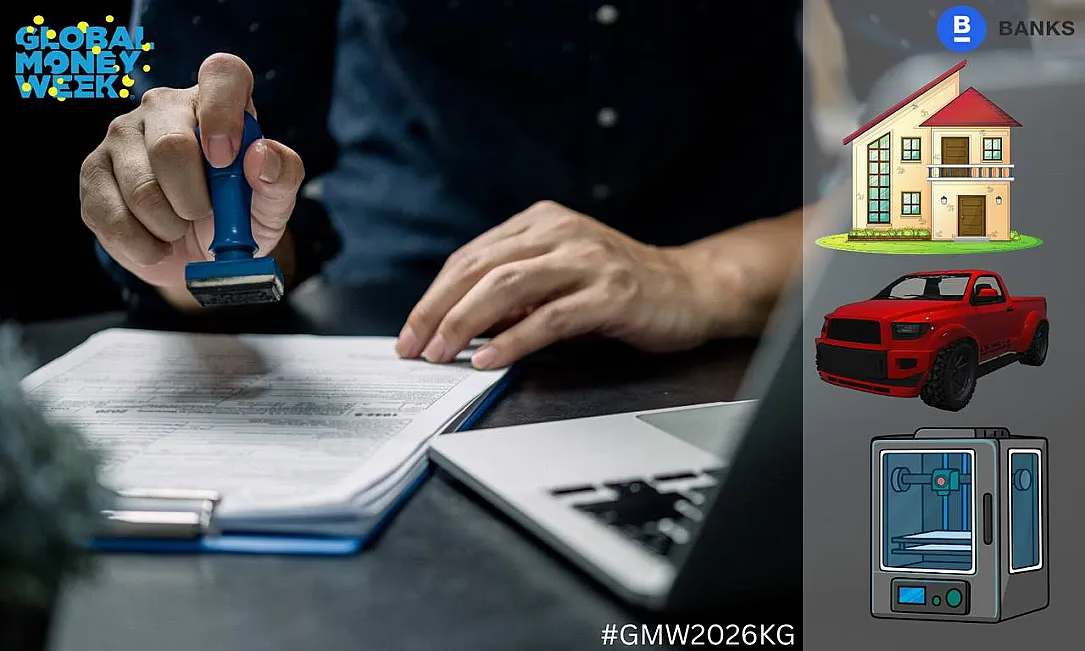

Күрөө катары ар кандай активдер каралышы мүмкүн. Бул кыймылсыз жана кыймылдуу мүлк болушу мүмкүн: транспорт, жабдуулар же иштеп жаткан бизнестин башка баалуу активдери. Кээ бир учурларда банктар камсыздоонун ийкемдүү формаларын да кароого даяр.

Активдерге тиешелүү болбогон варианттардын бири – ишенимдүү адам. Эгерде ишкердин өнөктөшү же карыз алуучунун төлөөгө жөндөмдүүлүгүнө кепилдик берүүгө даяр башка адамы болсо, бул насыяны жактыруу мүмкүнчүлүгүн жогорулатып, ал тургай шарттарды жакшыртышы мүмкүн.

Айтмакчы, «Кепилдик фонду» ААК сыяктуу адистештирилген уюмдардын кепилдиктерин колдонуу мүмкүнчүлүгүн карап чыгууну сунуштайбыз. Мындай колдоо банк үчүн тобокелдиктерди жарым-жартылай азайтат жана ишкерге күрөө жетишсиз болгон учурда да насыя алууга жардам берет.

Күрөө бул банкка тобокелдиктерди азайтууга жана өз кезегинде ишкерге каржылоонун жагымдуу шарттарын алууга жардам берүүчү инструмент экенин эстен чыгарбоо керек. Туура тандалган күрөө кредитти бекитүүдө жана наркында негизги ролду ойной алат.

Материал O!Bank адистеринин колдоосу менен даярдалды.

#GMW2026KG #GMW2026 #GlobalMoneyWeek2026 #SmartMoneyTalks

Комментарийлер

Азырынча комментарий жок

Комментарий калтырган биринчи болуңуз!

Комментарий калтыруу үчүн авторизациядан өтүңүз керек.