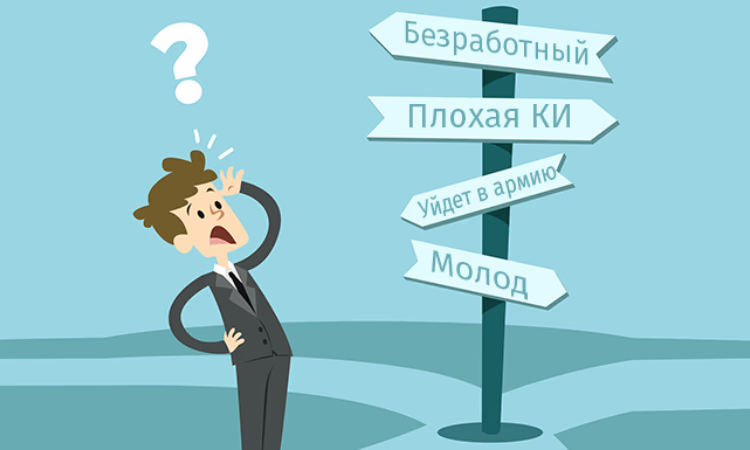

Что в кредитной истории заемщика может смутить кредитного специалиста банка и он откажет в выдаче кредита? Какие еще могут быть причины отказа в выдаче кредита? И почему одни банки отказали клиенту в кредите, а другие банки - одобрили?

В Национальном банке КР сообщили, что коммерческие банки КР принимают решение о выдаче кредита самостоятельно, изучив и оценив:

- финансовое положение заемщика;

- качество залогового обеспечения;

- кредитную историю;

- поручителей;

- риски.

Нацбанк принимает меры по защите прав потребителей банковских услуг. Нормативными актами подкреплено обязательство кредитных учреждений по предоставлению потенциальным заемщикам полной информации по кредитным продуктам. Таким образом, знания и финансовая грамотность заемщика имеют огромное значение в правильном понимании предлагаемых условий кредита и адекватной оценке своих возможностей по его возвращению.

Кредитное бюро не дает рекомендаций, не участвует и не влияет на процесс принятия решения финансово-кредитными организациями (ФКО) о выдаче кредита клиенту. Они самостоятельно определяют для себя (внутренней политикой и процедурами) количество просрочек и сроки просроченных выплат, приемлемых для себя.

«Каждый банк подходит к оценке заемщиков по-своему, и если в одном банке отказали по причине плохой кредитной истории, то это совсем не значит, что откажут и в другом банке», - пояснили в отделе по связям с общественностью Национального банка КР.

ФКО получают точные и достоверные сведения о потенциальных заемщиках, соответственно, у них есть возможность более ответственно подойти к процессу кредитования. С другой стороны, кредитная история стимулирует заемщика к добросовестному поведению. Наличие системы сбора и обмена достоверной кредитной информацией о клиентах ФКО является одним из важных факторов, позволяющих уменьшить риск кредитной деятельности и влияющих на устойчивость финансово-кредитной системы.

Следует обратить внимание на права заемщиков. Они могут ознакомиться в кредитном бюро с информацией, содержащейся в их кредитной истории. Она хранится в том виде, в каком была передана коммерческими банками - участниками системы обмена кредитной информацией.

«Кредитное бюро собирает, обрабатывает и обеспечивает безопасное хранение, но не имеет права вносить изменения в поступающую информацию. Все споры и претензии со стороны субъекта кредитной истории относительно информации, находящейся о нем в кредитном бюро, разрешаются с тем банком, которым был предоставлена эта информация», - пояснили в Нацбанке.

В «Халык Банке Кыргзстан» порталу Banks.kg сообщили, что в каждом банке имеется своя кредитная политика. Это документ, который определяет стратегию, принципы, условия кредитования и комплекс мер по защите Банка от потерь, связанных с кредитованием.

«Халык Банк» ставит в приоритет кредитование клиентов с учетом целевых групп, имеющих:

- окупаемость предлагаемых к кредитованию проектов;

- ликвидное обеспечение возвратности кредитов (залог, гарантия, поручительство и прочее);

- положительную кредитную историю;

- стабильные источники погашения обязательств перед Банком;

- соответствие всем нормативным требованиям уполномоченных регуляторных органов КР.

«Если у клиента отрицательная кредитная история, то такие случаи рассматриваются в индивидуальном порядке», - пояснили в «Халык Банке».

Комментарии (1)

Саламатсыздарбы бизде азыркы учурда откртй просрочка бар сиздерден кридит ала алабызбы

Чтобы оставить комментарий, необходимо авторизоваться.