Об этом сообщает НБ КР.

Нацбанком КР принято постановление «О внесении изменений в некоторые нормативные правовые акты Национального банка Кыргызской Республики» для совершенствования нормативных правовых актов Национального банка по платежной системе.

1. В постановление правления НБ КР «Об утверждении Положения «О регулировании деятельности платежных организаций и операторов платежных систем» от 30 сентября 2019 года внесены следующие изменения:

в положении «О регулировании деятельности платежных организаций и операторов платежных систем», утвержденном вышеуказанным постановлением:

пункт 6 дополнен пятым абзацем:

«Банк-партнер - банк, уполномоченный проводить процедуры идентификации и верификации пользователей МПА* в соответствии с законодательством по противодействию финансированию террористической деятельности и легализации (отмыванию) преступных доходов (ПФТД/ЛПД)»;

положение дополнено пунктом 45-1:

«Платежная организация, предоставляющая клиентам услуги посредством использования МПА для оплаты товаров/услуг, должна разделять клиентов по видам пользователей МПА на физических лиц и индивидуальных предпринимателей при регистрации, проведении процедуры идентификации и верификации клиента, а также при последующем мониторинге операций, совершаемых клиентом.

В случае выявления и подтверждения действительности осуществления клиентом экономической деятельности, в том числе без разрешительных документов, платежная организация должна прекратить оказывать услуги клиенту и расторгнуть договор. Требования о надлежащем использовании МПА по категории пользователя МПА, условия расторжения договора и прекращения оказания услуг через МПА и другие сопутствующие условия должны регламентироваться в публичной оферте и должны быть доведены до сведения каждого пользователя МПА.

Платежная организация должна требовать от пользователей МПА – индивидуальных предпринимателей в рамках осуществляемой ими предпринимательской деятельности актуальные разрешительные документы от соответствующих государственных органов (патент/свидетельство)»;

положение дополнено пунктом 46-1:

«Договор между платежной организацией и его агентом, являющимся поставщиком товаров/услуг и предоставляющим услуги по проведению платежей через МПА, должен содержать обязательные условия о предоставлении агентом для платежной организации с учетом оценки рисков одного из следующих условий:

предоплаты/аванса в счет будущих платежей через платежную систему платежной организации;

банковской гарантии.

пункт 51-1 гласит, что в случаях проведения идентификации и верификации пользователей МПА банком-партнером платежная организация должна получить от банка-партнера необходимую информацию о клиенте/пользователе и его бенефициарном владельце, копии анкет клиента и бенефициарного владельца, а также копии других документов, полученных в результате надлежащей проверки клиента в соответствии с законодательством в сфере ПФТД/ЛПД»;

пункт 52 изложен в следующей редакции:

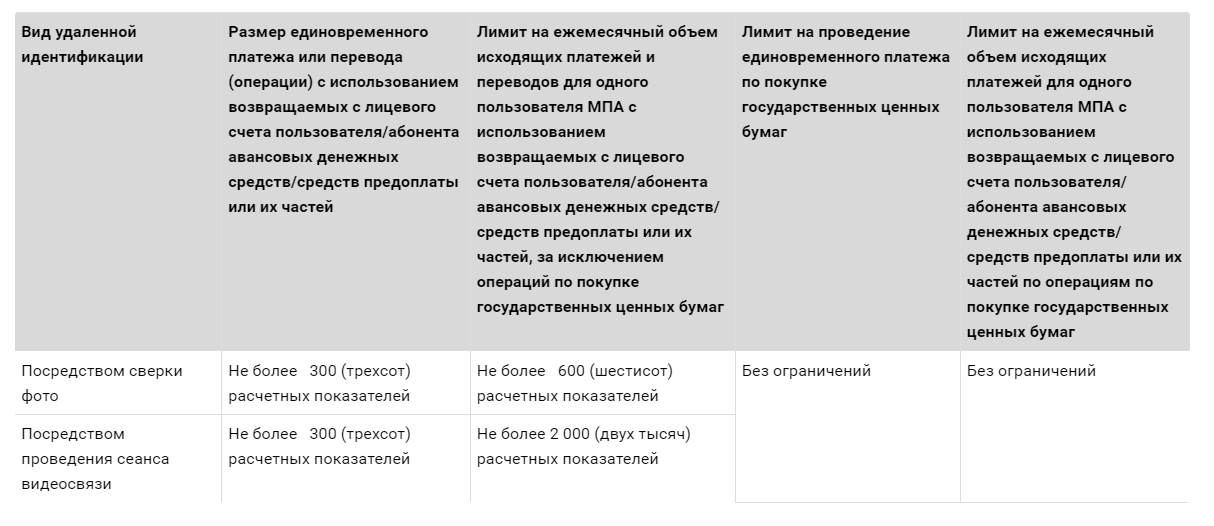

«Для пользователей МПА, которые прошли удаленную идентификацию и верификацию согласно Порядку проведения идентификации и верификации клиентов платежных организаций, использующих мобильные приложения агентов для оплаты товаров/услуг (Приложение 2 к настоящему Положению), либо банком-партнером в соответствии с банковским законодательством Кыргызской Республики, разрешается проведение только низкорискованных операций, доступных в МПА.

Для данных пользователей платежная организация должна установить ограничения с учетом критериев оценки степени риска, согласно внутренним нормативным документам, и с соблюдением следующих предельных значений лимитов:

2. В постановление правления НБ КР «Об утверждении Положения «Об электронных деньгах в Кыргызской Республике» от 20 апреля 2022 года внесены изменения:

положение «Об электронных деньгах в Кыргызской Республике» дополнены пунктами :

- «12-1. Операции по пополнению электронного кошелька, предоплаченной карты и/или виртуальной предоплаченной карты держателя с лицевого счета (баланса) идентифицированного МПА возможны только в отношении электронных кошельков, предоплаченных карт и/или виртуальных предоплаченных карт, эмитированных локальными системами электронных денег.

- 12-2. Пополнение электронного кошелька, предоплаченной карты и/или виртуальной предоплаченной карты держателя с лицевого счета (баланса) идентифицированного МПА осуществляется на основании заключенного договора между платежной организацией, использующей мобильное приложение своего агента, и банком-эмитентом.

Договор между платежной организацией и банком-эмитентом должен содержать:

- предельные ежедневные/еженедельные лимиты на пополнение электронных кошельков, предоплаченных карт и/или виртуальных предоплаченных карт держателей данной системы электронных денег;

- предоставление платежной организацией банку-эмитенту электронных денег возможности технического приостановления пополнения электронных кошельков, предоплаченных карт и/или виртуальных предоплаченных карт держателей в режиме онлайн;

- обязательство по сотрудничеству исключительно по авансовым финансовым взаимоотношениям при пополнении электронных кошельков всех банков-эмитентов – резидентов Кыргызской Республики по услуге «пополнение электронного кошелька посредством МПА»;

- иные условия, вытекающие из условий договора».

Более подробно с новым постановлением НБ КР можно ознакомиться по ссылке.

Напомним, на общественное обсуждение проект постановления правления НБ КР «О внесении изменений в некоторые нормативные правовые акты Национального банка КР» касательно регулирования электронных денег и мобильных приложений агентов (МПА) был вынесен в июне 2024 года.

Справка:

* Мобильное приложение агента (МПА) - это инструмент (программное обеспечение), предоставляемый агентом платежной организации, одновременно являющимся поставщиком товаров/услуг, доступ пользователей к которому осуществляется через мобильные устройства/приложения, и посредством которого платежная организация самостоятельно или через агента предоставляет услуги по приему платежей в пользу третьих лиц с использованием денежных средств, возвращаемых пользователю (клиенту)/абоненту данного поставщика товаров/услуг в счет ранее внесенных на его лицевой счет авансовых денежных средств/средств предоплаты или их частей.

Комментарии

Пока нет комментариев

Будьте первым, кто оставит комментарий!

Чтобы оставить комментарий, необходимо авторизоваться.