Что такое учетная ставка Нацбанка КР и как она работает?

Учетная ставка Национального банка Кыргызской Республики является ориентиром стоимости денег в экономике.

Логику работы такого инструмента как учетная ставка в условиях отечественной экономики кратко можно объяснить следующим образом. Национальный банк, являясь крупнейшим «игроком» на межбанковском рынке кредитных ресурсов, всегда готов взять деньги коммерческих банков в долг по учетной ставке.

Принятия денег комбанков в долг осуществляется через продажу ценных бумаг НБ КР, а называются эти ценные бумаги – ноты Нацбанка.

На рынке также представлены другие участники - 23 коммерческих банка. Все участники межбанковского рынка делятся на две группы:

- первая, также как Национальный банк, готова брать деньги в займы;

- вторая часть готова их давать.

В этих условиях Национальному банку достаточно лишь объявить о готовности взять деньги банков в долг по учетной ставке. При этом банки, также как Национальный банк, желающие взять деньги в кредит, будут их брать по ставке около учетной.

Так Национальный банк и определяет стоимость сомовых ресурсов в нашей экономике. Повышая или снижая стоимость денег, НБ КР компенсирует негативное влияние внешних и внутренних потрясений в экономике.

Каковы причины повышения учетной ставки?

Основной причиной повышение учетной ставки в современных условиях является чрезмерный рост инфляции в Кыргызстане. Значительная часть складывающейся инфляции в Кыргызстане обусловлена внешними причинами:

- стоимость пяти наиболее значимых продовольственных товаров выросла на мировом рынке с начала года на 26%;

- цена на нефть, формирующая стоимость ГСМ в КР, выросла с начала года более чем на 40%.

Как видно, существенная часть инфляции в стране не зависит от внутренних экономических условий и определяется глобальными процессами. Однако, несмотря на это, инструменты Национального банка способны снизить часть инфляционного давления в экономике.

Так, повышение учетной ставки, поэтапно проводимое с начала прошлого года, позволило коммерческим банкам повысить ставки по сомовым депозитам населения, стимулируя людей к сбережениям и снижению расходов на потребление. Такое поведение снижает спрос на потребительские товары и позволяет сдерживать рост цен в стране.

На рисунке 1. видно, как после «пандемийного» 2020 года восстанавливается ежемесячный приток срочных сомовых депозитов, то есть фактически растет доверие населения к сбережениям в национальной валюте не только в короткой перспективе, но и на горизонте до трех лет. Во многом эта тенденция является реакцией экономики на рост ставок по депозитам.

Рисунок 1. Динамика притока срочных депозитов в национальной валюте

Фактически, растущие доходы от размещения сомовых ресурсов на межбанковском рынке вследствие повышения учетной ставки Нацбанка были направлены на привлечение сомовых депозитов посредством повышения ставок по ним.

Другой важной причиной повышения учетной ставки Нацбанка КР является повышение учетных ставок в странах-торговых партнерах КР, равно как в подавляющем большинстве стран мира.

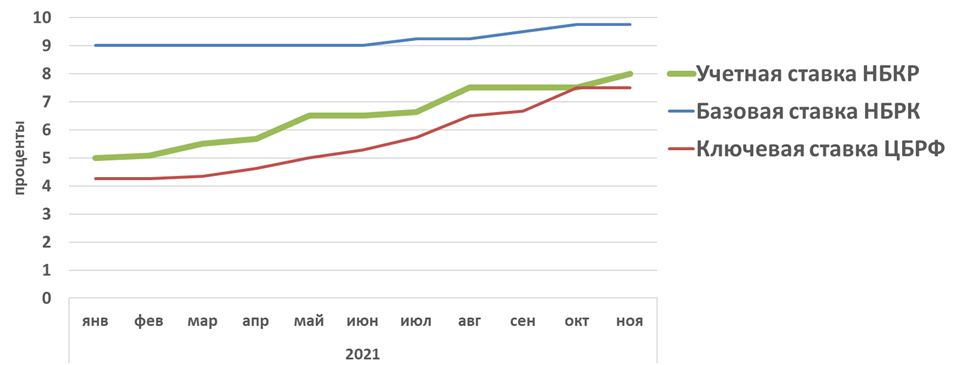

К примеру, учетная ставка Центрального банка Российской Федерации сегодня находится на уровне 7,5%, ставка Национального банка Республики Казахстан находится на уровне 9,75%. Это видно на рисунке 2.

Рисунок 2. Динамика ставок НБКР, ЦБРФ и НБРК (проценты)

Если бы разница в стоимости сомовых активов была бы существенно ниже стоимости рублевых или тенговых активов, то возник и усиливался бы отток капитала из экономики Кыргызской Республики, что, в свою очередь, привело бы к давлению на обменный курс кыргызского сома.

Как повышение учетной ставки может отразиться на кредитных продуктах?

Стоимость кредитов также может повышаться в ответ на повышение учетной ставки Национального банка. Однако, структура ресурсной базы коммерческих банков такова, что стоимость кредитов коммерческих банков реагирует на изменение учетной ставки с достаточно длинным запозданием и не столь остро как стоимость депозитов.

При этом в условиях высокого инфляционного фона снижение ученой ставки может привести к возникновению значительных дисбалансов в экономике, тянущих за собой еще большую инфляцию.

Более подробная информация о причинах повышения учетной ставки Национального банка и перспективах развития экономики Кыргызской Республики можно найти в отчете Нацбанка КР о денежно-кредитной политике по итогам третьего квартала текущего года на сайте Нацбанка КР.

«Учитывая ускорение инфляционных процессов в экономике КР и высокие ожидания по будущей динамике инфляции, в июле 2021 года Национальный банк в очередной раз повысил ключевую ставку с 6,5% до 7,5%. Наряду с изменением учетной ставки, были пересмотрены границы процентного коридора: ставка по депозитам «овернайт» была повышена с 4,25% до 5,25%, ставка по кредитам «овернайт» – с 7% до 8%. Усилия, предпринимаемые Национальным банком по повышению эффективности трансмиссионного механизма денежно-кредитной политики, обусловили сокращение волатильности краткосрочных процентных ставок на денежном рынке и формирование их вблизи ключевой ставки», - сообщается в отчете.

Комментарии

Пока нет комментариев

Будьте первым, кто оставит комментарий!

Чтобы оставить комментарий, необходимо авторизоваться.