В столице, как и в любом современном мегаполисе перед жителями рано или поздно встает вопрос о жилье. Портал Banks.kg задался вопросом как выгоднее: жить в квартире, купленной в ипотеку или же взятой в аренду. Рынок жилья в Бишкеке полон предложений, и чаще всего на «большой карман», поэтому купить себе квадратные метры в центре города может позволить далеко не каждый. А какие варианты есть?

Есть три варианта: аренда, госипотека и ипотека от коммерческих банков. В пример мы возьмем квартиру площадью 40-50 квадратных метров и стоимостью 51 тысяча долларов США или по курсу НБ КР на сегодня - 4,5 млн сомов.

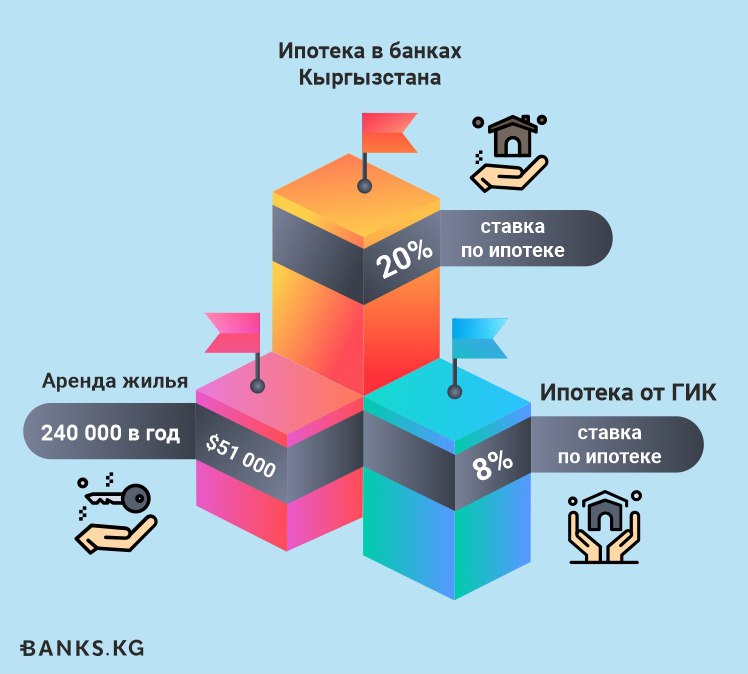

Аренда жилья

Самый простой (отчасти) способ — это снимать жилье. В среднем съем однокомнатной квартиры в Бишкеке может обходиться в пределах 15-25 тысяч сомов. Сразу оговоримся: цены могут значительно изменяться от месторасположения здания и серии постройки, поэтому мы возьмем 20 тысяч сомов за аренду квартиры с учетом коммунальных услуг.

При несложной математике посчитаем, что за год оплата за крышу над головой обойдется в 240 тысяч сомов. За 20 лет, с учетом того, что цена за квартплату будет неизменна, получится 4,8 млн сомов. Получается, что за 20 лет квартирант отдаст за аренду полную стоимость квартиры.

В расчет мы, конечно, не взяли возможное повышение цен на съем жилья, потому что это уже совсем другая тема.

Ипотека в коммерческих банках

Брать или не брать: вот в чем вопрос. Прежде чем взять квартиру в ипотеку нужно рассчитать все риски и способность обслуживать платежи. В среднем процентные ставки по ипотекам в банках Кыргызстана практически одинаковые и варьируются в пределах 20% годовых.

С учетом недавнего снижения ключевой ставки НБ КР с 13% до 9% можно предположить снижение годовой процентной ставки и по ипотечным кредитам, но это лишь предположение.

Пока же рассчитаем то, что имеем на данный момент. Итак, при 20% ставке по ипотеке на сумму кредитования в 4,5 млн сомов на срок 20 лет с нулевым первоначальным взносом ежемесячный платеж по дифференцированному типу платежа составит 19 078 сомов. Всего за весь срок ипотеки придется отдать 13 млн 537 тысяч сомов.

При аннуитетном типе выплат в месяц придется отдавать 76 447 сомов и суммарно за 20 лет получится 18 млн 347 тысяч сомов за квартиру стоимостью 4,5 млн сомов.

А это в четыре раза больше первоначальной стоимости квартиры. Впрочем, возможно, что с учетом уровня инфляции эта сумма не будет казаться такой устрашающей.

Государственная ипотека

Еще одним способом ипотечного кредитования является государственная ипотека от ГИК. Основным ее преимуществом является сравнительно низкая годовая процентная ставка, но при этом потребуется первоначальный взнос.

Существует несколько программ кредитования. Так, есть «Льготная ипотека» с 4% годовых и «Доступная ипотека» с 8% годовых. Более широкое применение у последнего вида кредитования, поэтому на нем мы и остановимся.

В доступных условиях есть две категории, отличающиеся друг от друга размером первоначального взноса.

Программа социальной ипотеки. При 30% первоначальном взносе, что составляет 1 млн 350 тысяч сомов, при годовой процентной ставке в 8% ежемесячный платеж составит 26 347 сомов, а за все время общая сумма выплат составит 6 млн 323 тысячи сомов.

Программа долевого строительства. При 50% первоначальном взносе, что составляет 2 млн 250 тысяч сомов при годовой процентной ставке в 8% ежемесячный платеж составит 18 тысяч 819 сомов, а за все время общая сумма выплат составит 4 млн 516 тысяч сомов.

Таким образом переплата составит при 30% первоначального взноса 3,1 млн сомов за 20 лет и при 50% первоначальном взносе 2,2 млн сомов.

Как ускорить и даже сэкономить на ипотеке?

В том же случае, если у вас уже есть, где жить, то можно пойти, как говорится, в обход системы. Квартиру, взятую в ипотеку как в коммерческих банках, так и через ГИК, можно самому сдать в аренду.

В таком случае обслуживание займа значительно удешевляется, а еще можно сверх выплат по ипотеке сокращать и основное тело кредита. Таким образом окупаемость жилплощади увеличится в разы.

Но, не забывайте, что сдавать квартиру в аренду также необходимо в рамках закона с учетом выплаты налогов. В Кыргызстане они не очень большие, но при предоставлении жилья в аренду в рамках законов у ГНС в отношении вас не возникнут вопросы.

К слову, сейчас ГИК не ведет мониторинг того, кто именно проживает в квартире, взятой в ипотеку.

Комментарии

Пока нет комментариев

Будьте первым, кто оставит комментарий!

Чтобы оставить комментарий, необходимо авторизоваться.