Договор «Мудараба»

Чтобы понять, как работают исламские банки, нужно разъяснить понятия: «Мудараба» и «Мушарака». В этом материале образовательный сайт «Финсабат» сообщает, что такое депозит по инвестиционному договору («Мудараба»). Он подразумевает доверительное управление денежными средствами вкладчика. По договору, управляющим выступает коммерческий банк.

Инвестиционный договор «Мудараба» может быть двух видов: ограниченным и неограниченным:

- ограниченная «Мудараба» - это договор, по условиям которого вкладчик определяет виды активов или проектов, сферы деятельности или отрасли, в которых банк имеет право инвестировать средства;

- неограниченная «Мудараба» - это сделка «Мудараба», по условиям которой банк вправе использовать денежные средства вкладчика по своему усмотрению в любом из видов своей деятельности.

Схема депозита по договору «Мудараба»

- Вкладчик предоставляет денежные средства в банк на определенное время.

- Банк принимает денежные средства и использует их в соответствии со своей инвестиционной политикой.

- Вкладчик, если это предусмотрено в договоре, может частично пополнять или изымать денежные средства с основной суммы депозита.

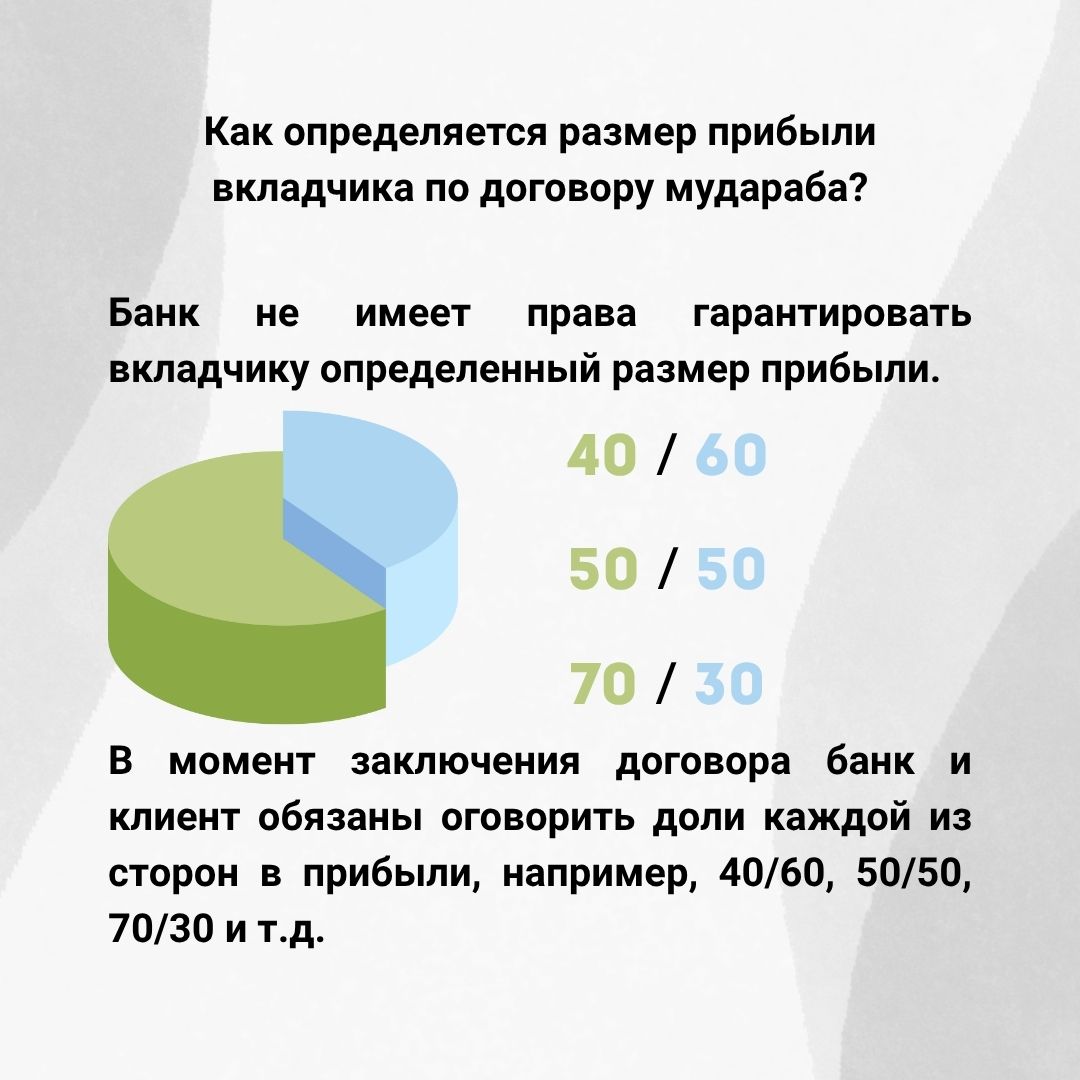

Банк не имеет права гарантировать возврат предоставленной вкладчиком суммы.

Если банк, вложив деньги вкладчика в коммерческий проект, понес убытки?

Договор «Мудараба» - это договор, по которому риски несут и банк, и вкладчик. Банк не имеет права гарантировать возврат предоставленной вкладчиком суммы.

Однако банк несет ответственность за управление денежными средствами вкладчиков.

Банком разрабатываются механизмы минимизации рисков для вкладчиков.

Если убытки возникли в результате неправомерных действий, бездействия, халатности или злоупотребления со стороны банка, то убытки покрываются за счет банка.

Напомним, в ходе III международного «ПЛАС-Форума «Digital Kyrgyzstan - 2025» в марте 2025 года руководитель исламского окна ОАО «Элдик Банк» Эстер Аймукамбетов. выступил на тему «Развитие исламского финансирования в традиционных банках».

«Преимущества исламского банкинга можно долго перечислять, ведь это быстро растущий и перспективный сектор. Активно идет работа по внедрению других исламских продуктов. Помимо уже известных из них - «мурабаха», «иджара», «мудараба», мы рассматриваем продукты для ивестиций, «истисна» и призываем наших коллег из стран СНГ как получать интересный опыт, так и делиться своими наработками», - призвал глава исламского окна «Элдик Банка».

Портал Banks.kg предлагает ознакомиться с ранее опубликованными материалами по исламским финансам:

- Нурлан Байбосунов: «Философия исламских финансов - это этический кодекс с упором на справедливость»;

- Эксперт: «Ни в одном вузе Кыргызстана не готовят экономистов в сфере исламских финансов»;

- Исламские финансы VS традиционные финансы. Основные отличия;

- НБ КР: «Для развития ИПФ на страновом уровне нужно объединить усилия бизнеса и госорганов».

- В чем отличие исламского банкинга от традиционного?

Фото: www

Комментарии

Пока нет комментариев

Будьте первым, кто оставит комментарий!

Чтобы оставить комментарий, необходимо авторизоваться.